なぜ後発品は「1社しか出ない」のか ~2026年6月追補収載から読む業界構造~

この記事でわかること:

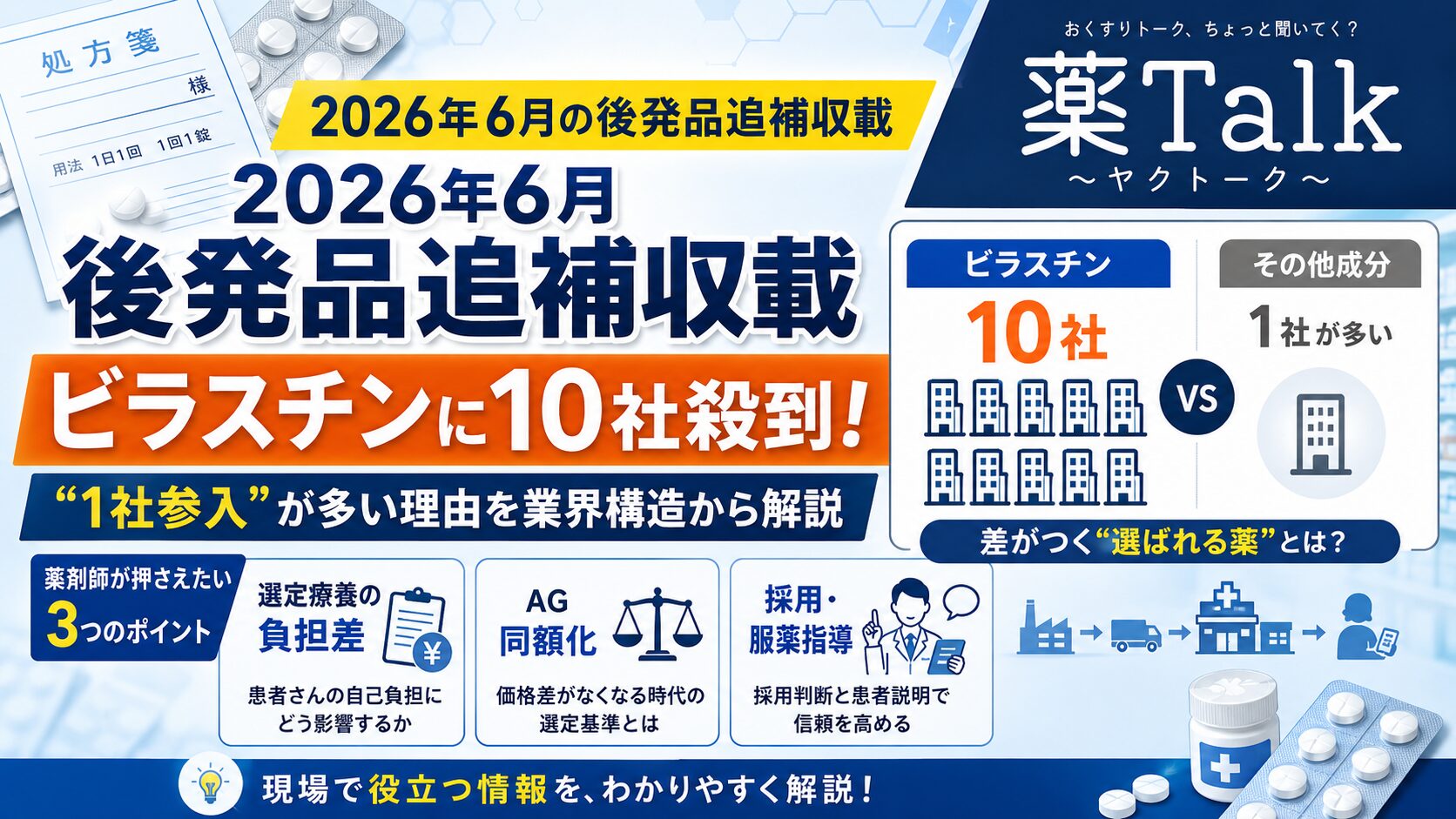

① ビラスチンに10社、その隣で多くの成分が1〜2社。この差は何で決まるのか

② 「ゾロ新で20社」だった時代が終わった、4つの構造的な理由

③ AGが価格優位を失う2026年10月以降、薬剤師の「目利き」がどこで効くか

まずは全体像(6月12日に何が起きたか)

初後発10成分が収載。でも参入社数は「ビラスチン10社」と「多くが1〜2社」に極端に二極化しました。

2026年6月11日に官報告示、翌12日付で後発医薬品が薬価基準に追補収載されました。今回「初後発」となったのは10成分で、アレルギー薬から抗てんかん薬、多発性硬化症治療薬、さらにはホモシスチン尿症のような希少疾患薬まで幅広く並びました。

ただ、薬剤師として一覧を眺めて最初に引っかかるのは、参入社数のばらつきのはずです。ビラスチンは10社が殺到する一方で、多くの成分は1〜2社しか手を挙げていません。かつての「大型品の特許が切れれば20社・30社が一斉に出す」という光景は、もうここにはありません。

| 一般名(先発品) | 主な効能 | 参入 |

|---|---|---|

| ビラスチン(ビラノア) | アレルギー性疾患 | 10社13品目 |

| エルトロンボパグ オラミン(レボレード) | 血小板増加薬 | 4社 |

| デスロラタジン(デザレックス) | アレルギー性疾患 | 3社 |

| ペランパネル(フィコンパ) | 抗てんかん薬 | 2社 |

| フィンゴリモド(イムセラ/ジレニア) | 多発性硬化症 | 2社 |

| フェソテロジン(トビエース) | 過活動膀胱 | 1社 |

| アナグレリド(アグリリン) | 本態性血小板血症 | 1社 |

| ベタイン(サイスタダン) | ホモシスチン尿症 | 1社 |

※ヤーズフレックス(AG1社)、追加収載のダパグリフロジン(フォシーガ、5社追加)等を含め、初後発は10成分39品目。社数は告示時点。

なぜ「1社しか出ない」のか(4つの構造的理由)

「少量多品目モデルの崩壊」「薬価下落と原価高」「訴訟リスク」「AGの総取り」が重なった結果です。

参入社数の激減は一時的なトレンドではなく、ジェネリック業界の事業環境そのものが変質した結果です。4つの理由に分けて見ていきます。

理由① 「少量多品目生産」モデルの崩壊

長く業界の標準だった「1社で何百品目も薄く広く作る」モデルが限界を迎えました。近年の品質不正・製造問題による業務停止命令で、ある製品が市場から突然消え、その代替需要が他社に集中。しかし各社の生産能力はすでに上限に張り付いており、限定出荷・出荷調整が連鎖する事態が今も続いています。

▶ 「選択と集中」への転換が始まっている

厚労省は供給不安を受け、製造所・製造方法の変更を迅速化する「特定製法変更迅速審査」を導入。これを使い、沢井製薬と日医工がアトルバスタチンの製造所集約で承認を取得しました(両社協業の初実績)。ライバル同士が生産で手を組む——無秩序な品目拡大から「選択と集中」へ、業界が舵を切った象徴的な動きです。

理由② 薬価下落と原価高の板挟み

毎年の薬価改定で、シェアを取ってもすぐ公定価格が下がる構造です。そこへ、原薬(API)の多くを依存する中国・インドからの調達コスト高騰、円安、物流・エネルギー費の上昇が製造原価を押し上げています。「売れるけど儲からない」品目が増え、各社は採算の合う品目しか作れなくなりました。

⚠ 希少疾患薬が「1社」になる理由がここにある

ホモシスチン尿症治療薬ベタイン(サイスタダン)の後発品が王子ファーマ1社のみだったのは象徴的です。対象患者が極めて少ない薬は、開発・製造・流通コストが収益に見合わない。大手が見送るなか1社が供給責任を担う——これは美談であると同時に、その1社が止まれば供給が即途絶える脆さも意味します。

理由③ 特許・訴訟リスクの高度化

先発企業は用途特許・製剤特許を組み合わせる「エバーグリーニング」で参入障壁を高くしています。米国ではアミティーザ(ルビプロストン)後発品をめぐる反トラスト法違反の陪審評決もありました。知財紛争の長期化や高額賠償を恐れ、十分な法務リソースのない中堅・中小は、少しでもリスクの高い成分への参入を避けます。

理由④ AGの「総取り」が通常後発品を弾く

そして最大の抑止力が、オーソライズド・ジェネリック(AG)の存在です。AGは先発と原薬・添加物・製造方法が同一で、価格は後発品並み。薬価が同じなら、医師も患者も「中身が先発と全く同じAG」を選ぶのは自然な行動です。ビラスチンに10社が並んでも、AG(第一三共エスファ)が出れば、残る9社はわずかなパイを血みどろで奪い合うことになります。この構造が「だったら最初から出ない」という判断を生みます。

では、なぜビラスチンだけ10社なのか

「巨大な処方量」と「選定療養による切り替え圧力」という、撤退理由を全部ねじ伏せる魅力があったからです。

前章の4つの理由は「出ない」方向に働く力です。それでも10社が殺到したビラスチンには、それを上回る引力がありました。

- 圧倒的な処方量:脳内移行性が低く眠気が少ない。自動車運転等の制限が添付文書にない第二世代抗ヒスタミン薬で、耳鼻科・皮膚科・内科を問わずプライマリ・ケアで膨大に処方される超大型品。

- OD錠ニーズ:先発にないOD錠を各社が投入でき、製剤で差別化する余地がある。

選定療養が「切り替えの最後の一押し」になる

ここで2026年6月施行の選定療養の改定が効きます。患者が後発品のある先発を希望した場合の特別料金が、価格差の4分の1から2分の1に引き上げられました。ビラスチンで具体的に計算してみます。

ビラノアOD錠20mgで試算(薬価ベース)

先発 44.8円 − 後発 17.7円 = 差額 27.1円

その2分の1 = 約13.55円(+消費税)が、1錠あたり患者に上乗せされる特別料金。

1日1回・60日処方なら 13.55円 × 60 ≒ 約813円(+税)。先発を選ぶだけで、ひと処方で千円近い差になります。

この金額が窓口で可視化されることが、後発品への強力な切り替えインセンティブになります。メーカーから見れば、シェアを一気に伸ばせる千載一遇の市場。だから撤退要因を承知のうえで10社が手を挙げた——というのが、この「異例の10社」の正体です。

2026年10月「AG同額化」という地殻変動

10月以降の新規AGは「先発と同額」に。今回6月が、安い0.5/0.4掛けでAGを出せる最後の便でした。

今回これだけAGが集中したのには、明確な締め切りがあります。2026年10月以降に新規収載されるAGの薬価は「先発品と同額」に設定されるルールへ変わります。つまりAGが「先発と中身が同じなのに安い」という最大の武器を失うのです。

従来ルール(先発の0.5掛け、参入7社超なら0.4掛け)でAGを送り出せるのは今回6月が事実上の最終便。第一三共エスファ(ビラスチン)、ニプロ(フォシーガ)、バイエル(ヤーズフレックス)が一斉にAGを収載させたのは、制度変更前の駆け込みという合理的判断でした。

⚠ AGの「発売は遅れる」点に在庫管理上の注意

収載は6月12日でも、AGは発売を意図的に後ろ倒しにすることがあります。ニプロのフォシーガAGは秋(9月頃)、ヤーズのAGは8月頃の予定。先発在庫の消化やパテントクリフ緩和が狙いです。「AGを待って一斉切り替え」か「先に出た通常後発で早く負担軽減」か——採用のタイミング判断が必要になります。

薬剤師の「目利き」が効くポイント

「安いから」で選ぶ時代は終わり。製剤の付加価値・供給力・PKU対応で選ぶのが薬剤師の専門性です。

AGが価格優位を失う10月以降は、通常の後発メーカーにとって反転攻勢のチャンスでもあります。各社は「製剤的工夫」で差別化を図っており、ここが薬剤師の武器になります。

製剤の付加価値で選ぶ

- キョーリンリメディオ:OD錠に甘味を付加(香料不使用)。個装箱に切り取りタグ・開封済が分かる仕様。PTPシートに「GS1コード/ビラスチン/OD/20mg/杏林」と詳細表示し、ピッキングミスや一包化時の鑑別困難を防止。

- 東和薬品:視認性を考えた透明PTP、錠剤両面に製品名と含量を大きく印字、全規格に割線を付与。

嚥下力の落ちた高齢者には崩壊性の高いOD錠を、多剤併用で自己管理に不安のある患者には識別性の高い錠剤や透明PTPを——患者ごとに製剤を選ぶ「テーラーメイドの調剤」こそ、機械的なAG選択から一歩抜け出す差別化になります。

⚠ OD錠は甘味剤(PKU対応)の確認を習慣に

ビラスチンOD錠は各社で甘味剤が異なります。アスパルテーム含有品はフェニルケトン尿症(PKU)に使用不可。「スクラロース含有=PKU対応可」とは限らず、混合甘味剤にアスパルテームが入っていれば不可です。OD錠採用・調剤時は甘味剤確認を習慣化しておくと安全です。

「安定供給」という価値で選ぶ

今の医療現場で最も価値のある薬は、極論すれば「効く薬」より「確実に手に入る薬」です。限定出荷の不安が続くなか、強靭なサプライチェーンと透明な情報開示で欠品を起こさない企業は、それだけで選ぶ理由になります。採用品選定では、薬価だけでなく企業姿勢・製造品質・供給力・付加価値を総合評価する「目利き」が、これまで以上に問われます。

本記事は2026年6月の後発医薬品追補収載に関する官報告示・厚生労働省資料・各社の製品情報・報道をもとに、薬剤師向けに業界構造の観点から整理したものです。薬価・参入社数・発売予定は告示時点の情報です。

※ 最終的な薬価・品目・供給状況・発売日は、厚生労働省の薬価基準収載品目リスト、各製造販売業者の公式情報、官報告示の原文によります。採用・調剤・服薬指導の判断にあたっては必ず最新情報をご確認ください。選定療養の試算は薬価ベースの概算で、実際の患者負担は保険割合・消費税等により異なります。